검색

채용

정보

정보

성실신고 안내문 안받아도 될 약국까지 받았다는데

기사입력 : 15.05.12 12:14:56

3

가

플친추가

플친추가

플친추가

한창훈 세무사 "조제약 부가세 분석 오류"...약사회 대책 필요

- PR

- 전국 지역별 의원·약국 매출&상권 분석

- 데일리팜맵

그러나 세무전문가들은 적격증빙 과소 수취 분석 오류라며 대한약사회 차원의 대책 마련이 필요하다는 주장이 나오고 있다.

국세청은 2015년 종합소득세 신고를 대비해 납세자의 성실신고를 지원한다는 명분으로 2013년 소득의 2014년 5월 소득세 신고를 바탕으로 분석한 성실신고지원안내문을 발송했다.

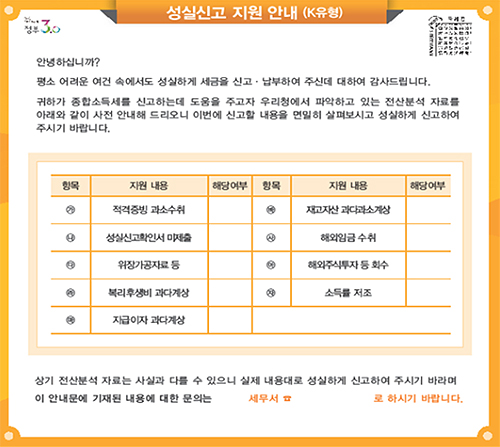

▲약국에 발송된 성실신고지원 안내문

매출규모에 상관이 없이 총 매출이 3억원이 안 되는 약국에도 혐의점만 있으면 성실신고 지원 안내문이 발송된 것. 직원이 없는데 복리후생비 계정에 200~300만원을 비용처리 한 것도 안내문을 발송하고 있는 것으로 알려졌다.

약국 전문 더조은세무법인의 한창훈 세무사는 12일 "국세청 분석 오류로 약국이 다른 사업자와 비교해 분리한 처분을 받고 있다"며 "대한약사회 차원에서 자료를 모아 국세청에 의견을 전달 해야 된다"고 주장했다.

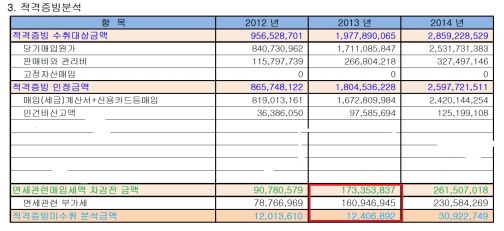

한 세무사가 제공한 자료에 따르면 A문전약국은 전체비용 20억중 약값만 17억이다. 이 약국의 적격증빙 미수취 금액은 1200만원 정도밖에 안 되는데, '적격증빙과소수취'로 분석해서 성실신고안내문이 발송됐다.

왜 이런 일이 발생했을까? 먼저 약국은 조제약을 살 때 받는 세금계산서 중 부가가치세는 면세 관련 부가세라 부가가치세법상 공제받지 못하고 소득세법상 비용으로 처리하게 된다.

그러나 국세청이 '조제약에 대한 부가가치세'를 반영하지 못하고 분석을 해서 이런 일이 발생하게 된다는 게 한창훈 세무사의 분석이다.

또 약국은 부가가치세법상 일반과세자로 돼 있지만 약국 80% 이상은 면세에 해당돼 면세사업자나 마찬가지다. 병의원은 면세사업자이기 때문에 면세 관련 부가가치세가 100% 적격비용으로 분류해서 분석하게 되기 때문에 이런 일이 발생하지 않는다.

제일 중요한 자료가 비적격 증빙 규모인데 이러한 사실을 국세청이 인지하지 못하고 사후검증대상자로 선정하게 된다면, 다른 업종과 같은 내용인데도 약국만 '사후검증' 대상자 더 많이 될 수 있다.

▲약국의 적격증빙 미수취 금액 분석

예를 들어 A소매점와 B약국의 비적격증빙 규모가 동일한 5000만원에 B약국 조제약 부가세가 5000만원이라면 A소매점은 조사대상에서 제외되고 B약국은 일단 조사대상이 된다. 부가세 5000만원은 소명은 되지만 조사대상에 선정된 이상 비적격 증빙 5000만원에 대해 가공공비가 무엇인지, 가사용경비가 무엇인지 조사를 받게 될 가능성이 있다.

한창훈 세무사는 "아니면 말고 식이 아니라 적어도 분석이라면 수긍이 가야 하는데 이런 식이라면 다른 일반경비를 감안해서 조제약 결제액이 일 년에 6~7억 이상이 되는 약국은 무조건 '적격증빙 과소수치'로 안내문을 받게 돼 있는 구조"라고 말했다.

한 세무사는 "이미 부가세 신고를 했고 부가세 신고서 뒷장에 보면 면세 관련 매입세액이 있는데 이것을 분석하지 않고 보낸다"면서 "비적격 증빙 금액 1억 이상으로 파악해서 '적격증빙 과소수취'안내문을 받은 약국 중 3분의 1 이상은 나오지 말았어야 할 안내문"이라고 주장했다.

강신국 기자(ksk@dailypharm.com)

글자크기 설정

가나다라마바사

가나다라마바사

가나다라마바사

관련기사

-

종근당 수시채용_학술PV(계약직) 바로가기

종근당 수시채용_학술PV(계약직) 바로가기 -

[바이엘코리아] Regulatory Affairs Specialist (1+1년 계약직) 바로가기

[바이엘코리아] Regulatory Affairs Specialist (1+1년 계약직) 바로가기 -

향남공장 OQA 품질관리약사 채용 바로가기

향남공장 OQA 품질관리약사 채용 바로가기 -

Disease Area Specialist 바로가기

Disease Area Specialist 바로가기 -

메디컬라이터(Medical Writer) 채용 바로가기

메디컬라이터(Medical Writer) 채용 바로가기 -

[비타민하우스] 상품기획 약사 채용 바로가기

[비타민하우스] 상품기획 약사 채용 바로가기 -

RA Specialist (1 year contractor) 바로가기

RA Specialist (1 year contractor) 바로가기 -

경기 성남 품질/제조관리약사 신입/경력 (계약직 6개월) 바로가기

경기 성남 품질/제조관리약사 신입/경력 (계약직 6개월) 바로가기 -

제약사업부문 - 개발팀 약사 신입/경력 채용 바로가기

제약사업부문 - 개발팀 약사 신입/경력 채용 바로가기 -

청주 공장 제조/품질관리 약사 채용 바로가기

청주 공장 제조/품질관리 약사 채용 바로가기 -

향남&안성 제조관리 약사 채용(신입우대) 바로가기

향남&안성 제조관리 약사 채용(신입우대) 바로가기 -

마케팅/임상/유앤알리서치 MW팀 신입/경력사원 모집 바로가기

마케팅/임상/유앤알리서치 MW팀 신입/경력사원 모집 바로가기 -

임상PM / RA / BD / MD 경력채용 (약사우대) 바로가기

임상PM / RA / BD / MD 경력채용 (약사우대) 바로가기 -

2025년 하반기 건일제약 인재채용 바로가기

2025년 하반기 건일제약 인재채용 바로가기 -

용인/백암공장 품질관리약사 채용 바로가기

용인/백암공장 품질관리약사 채용 바로가기 -

경남 함안공장 제조/품질관리 약사 (공고연장) 바로가기

경남 함안공장 제조/품질관리 약사 (공고연장) 바로가기 -

삼오제약 희귀 바로가기

삼오제약 희귀 바로가기 -

2025년 9월 SP부(항구토제) MR 정규직 경력사원 채용공고 (영남권) 바로가기

2025년 9월 SP부(항구토제) MR 정규직 경력사원 채용공고 (영남권) 바로가기 -

평택 안전관리약사 신입/경력 (주2-3일 파트타임) 바로가기

평택 안전관리약사 신입/경력 (주2-3일 파트타임) 바로가기 -

2025년 하반기 공채 바로가기

2025년 하반기 공채 바로가기 -

[한독] 전문의약품 영업/마케팅 공채 및 직무별 수시채용 바로가기

[한독] 전문의약품 영업/마케팅 공채 및 직무별 수시채용 바로가기 -

2025 하반기 한미그룹 공개채용 바로가기

2025 하반기 한미그룹 공개채용 바로가기

-

문자나보내지말고 이런 일이나 좀 하라고..15.05.12 14:36:530 수정 삭제 2 0

-

조제는 백프로 노출되어 동일소득업종에서 제일 세금을 많이내는 호구들,,,15.05.12 13:22:231 수정 삭제 0 0

-

대약은 확인좀하고 국세청에 항의하라15.05.12 13:17:490 수정 삭제 0 1

0/300

이용약관 | 개인정보 취급방침 | 법적고지

Copyright ⓒ Dailypharm 1999-2025,All rights reserved.

메일보내기

기사제목 : 성실신고 안내문 안받아도 될 약국까지 받았다는데

URL복사

URL복사 메일

메일 트위터

트위터 페이스북

페이스북 카카오스토리

카카오스토리 카카오톡

카카오톡 밴드

밴드-

네이버

네이버