검색

채용

정보

정보

고마진 '신제품 삼총사' 대웅제약 든든한 자금줄 예고

기사입력 : 22.08.13 06:00:40

0

가

플친추가

플친추가

플친추가

나보타 수출 호조로 상반기 매출 675억…영업이익률 50% 넘어

펙수클루와 출시 앞둔 이나보글리플로진은 20% 이상 이익률 전망

- AD

- 제약산업을 읽는 데이터 플랫폼

- BRPInsight

펙수클루정(위장관치료제), 이나보글리플로진(당뇨병약)도 20% 이상 영업이익률이 가능할 것으로 전망된다. 3개 의약품 모두 자체 개발 제품의 위력을 증명하며 회사의 자금줄 역할을 예고했다.

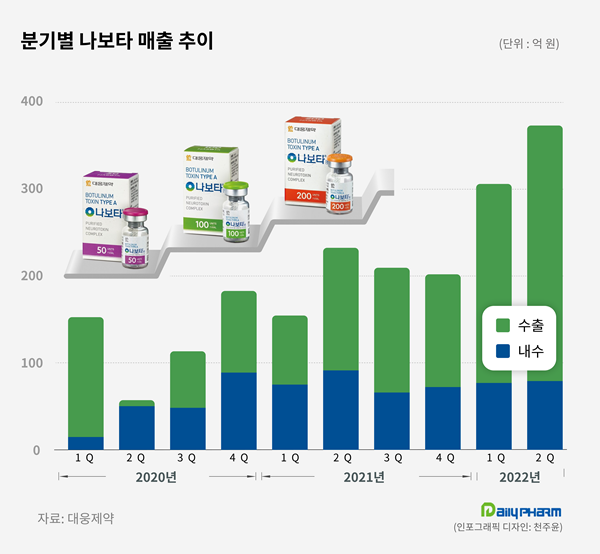

회사에 따르면, 나보타의 상반기 매출액은 675억원이다. 환율 효과 등이 더해지며 올해 1200억~1300억원대 매출이 점쳐진다. 연초 1000억원 목표에서 상향 조정됐다.

달러 강세로 15% 정도 수혜가 전망된다. 원/달러 환율은 지난해 2분기 1121원에서 올 2분기는 1260원으로 상승했다.

나보타의 수출 실적 성장세가 돋보였다. 675억원 중 520억원이 수출이다. 올해 수출로만 1000억원 이상 점쳐진다. 대웅제약이 연간 1000억원 이상 수출한 제품은 아직 없다. 지난해 대웅제약의 전체 수출 실적은 889억원이다.

나보타 영업이익률은 50% 이상으로 전해진다. 1000억원 매출 시 500억원 영업이익이 발생하다는 뜻이다. 나보타는 유럽 9월 출시, 중국 2023년 중반 인허가 및 출시 계획이다. 글로벌 매출 증가 시 나보타 마진은 커질 전망이다.

국내 위장관치료제 시장은 약 1조원이다. 3년 후 P-CAB 제제 시장 규모는 3000억~4000억원으로 성장할 것으로 보인다. 펙스클로는 P-CAB 제제지만 PPI 등 전체 위장관치료제 시장을 공략하고 있다.

국산 34호 신약 펙수클루정은 2008년 타깃물질 개발 단계부터 연구개발, 임상, 허가, 판매 단계까지 신약 개발 전주기를 대웅제약 자체 기술로 진행한 국산 신약이다. 펙수클루정은 P-CAB(칼륨 경쟁적 위산분비 억제제)으로 기존 PPI(양성자 펌프 억제제) 제제 단점을 개선해 위산에 의한 활성화 없이 양성자 펌프에 결합해 빠르고 안정적으로 위산 분비를 억제하는 특징을 지녔다.

이나보글리플로진은 올해 말 허가를 받아 내년 중반 출시 예정이다.

공략 대상은 연 매출 800억원 규모의 '포시가'다. 현재 포시가와 동일하게 복용할 수 있도록 준비 중이며 800억원을 단기 목표로 삼고 있다. 영업이익률은 20% 이상으로 전망하고 있다. 당분간 국내 판매에 집중한다. 이후 중국·중남미 중심으로 진출할 계획이다.

시장 관계자는 "나보타, 펙수클루정, 이나보글리프로진 등 신제품 삼총사가 자체 개발 품목의 최대 장점인 고마진을 앞세워 대웅제약의 캐시카우를 자처하고 있다. 이들 제품 매출이 늘수록 대웅제약의 수익성도 좋아지는 흐름이 될 것"이라고 진단했다.

이석준 기자(wiviwivi@dailypharm.com)

글자크기 설정

가나다라마바사

가나다라마바사

가나다라마바사

관련기사

-

향남공장 OQA 품질관리약사 채용 바로가기

향남공장 OQA 품질관리약사 채용 바로가기 -

2025 하반기 한미그룹 공개채용 바로가기

2025 하반기 한미그룹 공개채용 바로가기 -

바이오/헬스케어 신설전문기업 경력직 채용 바로가기

바이오/헬스케어 신설전문기업 경력직 채용 바로가기 -

경기 성남 품질/제조관리약사 신입/경력 (6개월) 바로가기

경기 성남 품질/제조관리약사 신입/경력 (6개월) 바로가기 -

[펫팜] 학술/마케팅 약사 채용 (정규직) 바로가기

[펫팜] 학술/마케팅 약사 채용 (정규직) 바로가기 -

Disease Area Specialist 바로가기

Disease Area Specialist 바로가기 -

제이씨헬스케어(안산) 관리약사님 모집 바로가기

제이씨헬스케어(안산) 관리약사님 모집 바로가기 -

용인/백암공장 품질관리약사 채용 바로가기

용인/백암공장 품질관리약사 채용 바로가기 -

경남 함안공장 제조/품질관리 약사 (공고연장) 바로가기

경남 함안공장 제조/품질관리 약사 (공고연장) 바로가기 -

2025년 9월 SP부(항구토제) MR 정규직 경력사원 채용공고 (영남권) 바로가기

2025년 9월 SP부(항구토제) MR 정규직 경력사원 채용공고 (영남권) 바로가기 -

제약사업부문 - 개발팀 약사 신입/경력 채용 바로가기

제약사업부문 - 개발팀 약사 신입/경력 채용 바로가기 -

2025년 하반기 공채 바로가기

2025년 하반기 공채 바로가기 -

㈜셀트리온제약 신입/경력 수시채용 바로가기

㈜셀트리온제약 신입/경력 수시채용 바로가기 -

(주)보령 2025년 4분기 각 부문 수시 채용 바로가기

(주)보령 2025년 4분기 각 부문 수시 채용 바로가기 -

[바이엘코리아] Regulatory Affairs Specialist (1+1년 계약직) 바로가기

[바이엘코리아] Regulatory Affairs Specialist (1+1년 계약직) 바로가기 -

RA Specialist (1 year contractor) 바로가기

RA Specialist (1 year contractor) 바로가기 -

마케팅/임상/유앤알리서치 MW팀 신입/경력사원 모집 바로가기

마케팅/임상/유앤알리서치 MW팀 신입/경력사원 모집 바로가기 -

[한독] 전문의약품 영업/마케팅 공채 및 직무별 수시채용 바로가기

[한독] 전문의약품 영업/마케팅 공채 및 직무별 수시채용 바로가기 -

임상PM / RA / BD / MD 경력채용 (약사우대) 바로가기

임상PM / RA / BD / MD 경력채용 (약사우대) 바로가기 -

명인제약【하반기】신입 및 경력사원 모집 바로가기

명인제약【하반기】신입 및 경력사원 모집 바로가기 -

향남&안성 제조관리 약사 채용(신입우대) 바로가기

향남&안성 제조관리 약사 채용(신입우대) 바로가기 -

[바이엘코리아] MSL CVRM (의학부 정규직 채용, 공고 연장) 바로가기

0/300

이용약관 | 개인정보 취급방침 | 법적고지

Copyright ⓒ Dailypharm 1999-2025,All rights reserved.

메일보내기

기사제목 : 고마진 신제품 삼총사 대웅제약 든든한 자금줄 예고

URL복사

URL복사 메일

메일 트위터

트위터 페이스북

페이스북 카카오스토리

카카오스토리 카카오톡

카카오톡 밴드

밴드-

네이버

네이버