-

SK바이오, 장티푸스백신 임상3상 속도…1800명 모집[데일리팜=안경진 기자] SK바이오사이언스와 국제백신연구소(IVI)가 공동 개발 중인 장티푸스백신이 상업화 속도를 내는 모습이다. 7일 미국국립보건원(NIH)이 운영하는 임상정보사이트 클리니컬트라이얼즈(clinicaltrias)에 따르면 국제백신연구소는 최근 장티푸스백신의 임상3상시험 단계를 '피험자 모집 완료'(Active, not recruiting)'로 전환했다. 작년 11월 피험자모집을 시작한지 5개월 여만에 1800명의 피험자 모집을 마치면서 상업화 목표에 가까워진 셈이다. 임상종료시점은 내년 1월로 예상된다. 해당 임상은 새로운 장티푸스접합백신의 안전성과 유효성을 확인하기 위한 다기관 연구다. 6개월~45세 미만의 건강한 네팔인을 대상으로 SK바이오사이언스가 개발 중인 Vi-DT 장티푸스 접합백신 NBP618과 인도 바랏(Bharat)의 장티푸스 접합백신 'Typbar-TCV'를 비교한다. Typbar-TCV는 지난 2017년 세계보건기구(WHO)로부터 6개월 이상 유아에 사용 가능하도록 사전적격평가인증(PQ)을 획득한 최초의 장티푸스 접합백신이다. 장티푸스접합백신은 기존 경구용 생백신이나 다당류 백신보다 예방효과가 오래 지속되는 것으로 알려졌다. SK바이오사이언스는 국제백신연구소로부터 장티푸스 다당접합 백신 생산기술을 넘겨받은 뒤 2012년부터 본격적으로 공동개발을 추진해 왔다. 기술이전 이후 공정개발과 스케일업(생산규모 확대) 과정을 마쳤고, 필리핀에서 완료한 임상2상의 장기추적을 진행 중이다. 현재 진행 중인 3상임상에는 지난해 빌앤멜린다게이츠재단으로부터 지원받은 1570만달러(약 178억원) 상당의 연구비가 투입됐다. SK바이오사이언스와 국제백신연구소는 식품의약품안전처의 사용 승인과 WHO PQ를 획득하고, 장티푸스가 풍토병으로 존재하는 저소득 국가에 장티푸스접합백신을 사전 약정된 가격에 공급한다는 계획이다. 글로벌 시장에 또 하나의 저렴한 고품질백신을 추가 공급함으로써 치료 접근성을 개선하겠다는 포부다. 장티푸스는 콜레라와 함께 대표적인 빈곤 관련 전염병 중 하나다. 상수도 시설 미비와 열악한 위생시설로 깨끗한 물이 부족한 지역에서 주로 발생한다.2020-05-07 12:15:49안경진

SK바이오, 장티푸스백신 임상3상 속도…1800명 모집[데일리팜=안경진 기자] SK바이오사이언스와 국제백신연구소(IVI)가 공동 개발 중인 장티푸스백신이 상업화 속도를 내는 모습이다. 7일 미국국립보건원(NIH)이 운영하는 임상정보사이트 클리니컬트라이얼즈(clinicaltrias)에 따르면 국제백신연구소는 최근 장티푸스백신의 임상3상시험 단계를 '피험자 모집 완료'(Active, not recruiting)'로 전환했다. 작년 11월 피험자모집을 시작한지 5개월 여만에 1800명의 피험자 모집을 마치면서 상업화 목표에 가까워진 셈이다. 임상종료시점은 내년 1월로 예상된다. 해당 임상은 새로운 장티푸스접합백신의 안전성과 유효성을 확인하기 위한 다기관 연구다. 6개월~45세 미만의 건강한 네팔인을 대상으로 SK바이오사이언스가 개발 중인 Vi-DT 장티푸스 접합백신 NBP618과 인도 바랏(Bharat)의 장티푸스 접합백신 'Typbar-TCV'를 비교한다. Typbar-TCV는 지난 2017년 세계보건기구(WHO)로부터 6개월 이상 유아에 사용 가능하도록 사전적격평가인증(PQ)을 획득한 최초의 장티푸스 접합백신이다. 장티푸스접합백신은 기존 경구용 생백신이나 다당류 백신보다 예방효과가 오래 지속되는 것으로 알려졌다. SK바이오사이언스는 국제백신연구소로부터 장티푸스 다당접합 백신 생산기술을 넘겨받은 뒤 2012년부터 본격적으로 공동개발을 추진해 왔다. 기술이전 이후 공정개발과 스케일업(생산규모 확대) 과정을 마쳤고, 필리핀에서 완료한 임상2상의 장기추적을 진행 중이다. 현재 진행 중인 3상임상에는 지난해 빌앤멜린다게이츠재단으로부터 지원받은 1570만달러(약 178억원) 상당의 연구비가 투입됐다. SK바이오사이언스와 국제백신연구소는 식품의약품안전처의 사용 승인과 WHO PQ를 획득하고, 장티푸스가 풍토병으로 존재하는 저소득 국가에 장티푸스접합백신을 사전 약정된 가격에 공급한다는 계획이다. 글로벌 시장에 또 하나의 저렴한 고품질백신을 추가 공급함으로써 치료 접근성을 개선하겠다는 포부다. 장티푸스는 콜레라와 함께 대표적인 빈곤 관련 전염병 중 하나다. 상수도 시설 미비와 열악한 위생시설로 깨끗한 물이 부족한 지역에서 주로 발생한다.2020-05-07 12:15:49안경진 -

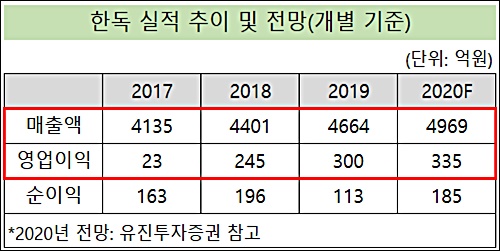

한독, 실적 상승세 유지…'첫 5000억 돌파' 본격 시동[데일리팜=이석준 기자] 한독이 올 1분기 실적 상승세를 유지했다. 매출, 영업이익, 순이익 모두 전년동기대비 5% 이상 성장했다. 2018년부터 시작된 실적 턴어라운드가 지속되고 있다는 평가다. 한독은 올해 창립 첫 5000억원 돌파에 도전한다. 한독은 올 1분기 별도 기준 영업이익이 73억원으로 전년동기(69억원) 대비 6.25% 증가했다고 최근 공시했다. 같은 기간 매출액(1086억→1140억원)과 순이익(26억→27억원)도 각 5% 정도 늘었다. 코로나 여파로 일반약 부문이 주춤했지만 △전문의약품 매출 증가 △판관비 감소 등이 실적 개선을 이끌었다는 분석이다. 1분기 호조로 실적 상승세도 지속됐다. 한독은 2018년 턴어라운드에 성공했다. 그해 별도 기준 영업이익은 245억원으로 전년(23억원) 대비 10배 이상 늘었다. 지난해도 300억원의 이익을 냈다. 같은 기간 외형도 확대됐다. 2017년 4135억원에서 2018년 4401억원으로, 지난해 4664억원으로 증가했다. 첫 5000억 돌파 가시권 한독은 올해 견조한 수익성은 물론 매출 5000억원 돌파를 목표로 삼고 있다. 5000억원 돌파를 위해서는 지난해(4730억원)보다 약 300억원 이상 매출 증가가 필요하다는 계산이 나온다. 지난해 도입한 백신 등은 300억원을 채워줄 긍정 요인으로 꼽힌다. 한독은 지난해 5월 사노피파스퇴르 백신 6종(아박심160U성인용주, 아다셀주, 메낙트라주, 이모젭주, 펜탁심주, 테트락심주)에 대한 공동 프로모션 계약 체결했다. 6월에는 메드트로닉 연속혈당측정 시스템 '가디언커넥트' 및 '아이프로2'의 전국 병의원 판매 및 유통 계약을 맺었다. 11월에는 한국노바티스 알츠하이머 치매치료제 '엑셀론F'와 간질약 '트리렙탈F' 국내 유통 및 프로모션 제휴를 체결했다. 증권가 관계자는 "한독은 당뇨병치료제와 희귀의약품 매출 비중이 전체 50% 이상이다. 지난해 도입 품목은 기존 사업과 시너지를 낼 수 있는 구성"이라고 판단했다. 코로나 여파로 1분기 일부 타격을 받았던 일반의약품 부문 회복도 기대된다. 한독은 1분기 OTC 부문 매출이 전년비 10% 정도 감소한 것으로 알려졌다. 코로나 이슈가 해소되면 한독 일반약 사업도 제자리로 돌아올 것으로 보인다. 증권가도 한독 5000억원 돌파 전망을 내놓고 있다. 유진투자증권은 한독의 올해 별도 기준 매출액과 영업이익을 각각 4969억원, 335억원으로 내다봤다. 연결 기준시 매출액은 5000억원을 넘어설 것으로 보인다.2020-05-07 06:10:50이석준

한독, 실적 상승세 유지…'첫 5000억 돌파' 본격 시동[데일리팜=이석준 기자] 한독이 올 1분기 실적 상승세를 유지했다. 매출, 영업이익, 순이익 모두 전년동기대비 5% 이상 성장했다. 2018년부터 시작된 실적 턴어라운드가 지속되고 있다는 평가다. 한독은 올해 창립 첫 5000억원 돌파에 도전한다. 한독은 올 1분기 별도 기준 영업이익이 73억원으로 전년동기(69억원) 대비 6.25% 증가했다고 최근 공시했다. 같은 기간 매출액(1086억→1140억원)과 순이익(26억→27억원)도 각 5% 정도 늘었다. 코로나 여파로 일반약 부문이 주춤했지만 △전문의약품 매출 증가 △판관비 감소 등이 실적 개선을 이끌었다는 분석이다. 1분기 호조로 실적 상승세도 지속됐다. 한독은 2018년 턴어라운드에 성공했다. 그해 별도 기준 영업이익은 245억원으로 전년(23억원) 대비 10배 이상 늘었다. 지난해도 300억원의 이익을 냈다. 같은 기간 외형도 확대됐다. 2017년 4135억원에서 2018년 4401억원으로, 지난해 4664억원으로 증가했다. 첫 5000억 돌파 가시권 한독은 올해 견조한 수익성은 물론 매출 5000억원 돌파를 목표로 삼고 있다. 5000억원 돌파를 위해서는 지난해(4730억원)보다 약 300억원 이상 매출 증가가 필요하다는 계산이 나온다. 지난해 도입한 백신 등은 300억원을 채워줄 긍정 요인으로 꼽힌다. 한독은 지난해 5월 사노피파스퇴르 백신 6종(아박심160U성인용주, 아다셀주, 메낙트라주, 이모젭주, 펜탁심주, 테트락심주)에 대한 공동 프로모션 계약 체결했다. 6월에는 메드트로닉 연속혈당측정 시스템 '가디언커넥트' 및 '아이프로2'의 전국 병의원 판매 및 유통 계약을 맺었다. 11월에는 한국노바티스 알츠하이머 치매치료제 '엑셀론F'와 간질약 '트리렙탈F' 국내 유통 및 프로모션 제휴를 체결했다. 증권가 관계자는 "한독은 당뇨병치료제와 희귀의약품 매출 비중이 전체 50% 이상이다. 지난해 도입 품목은 기존 사업과 시너지를 낼 수 있는 구성"이라고 판단했다. 코로나 여파로 1분기 일부 타격을 받았던 일반의약품 부문 회복도 기대된다. 한독은 1분기 OTC 부문 매출이 전년비 10% 정도 감소한 것으로 알려졌다. 코로나 이슈가 해소되면 한독 일반약 사업도 제자리로 돌아올 것으로 보인다. 증권가도 한독 5000억원 돌파 전망을 내놓고 있다. 유진투자증권은 한독의 올해 별도 기준 매출액과 영업이익을 각각 4969억원, 335억원으로 내다봤다. 연결 기준시 매출액은 5000억원을 넘어설 것으로 보인다.2020-05-07 06:10:50이석준 -

제넥신 "내년 자궁경부암 DNA백신 기술수출 추진"[데일리팜=안경진 기자] 제넥신이 자궁경부암 치료제로 개발 중인 DNA백신의 기술수출을 추진한다. '키트루다'와 병용효과를 평가하는 글로벌 2상임상시험의 일차목표를 달성하고 MSD, BMS 등 면역관문억제제를 보유한 글로벌 제약사에 개발 권리를 넘기겠다는 청사진이다. 제넥신은 6일 국내 주요 기관투자자 대상으로 온라인 기업설명회(IR)를 열어 파이프라인 개발현황과 향후 계획을 소개했다. 주요 연구개발(R&D) 파이프라인 중 DNA 백신 'GX-188E'의 글로벌 기술이전이 1~2년 이내 성사될 수 있도록 적극 추진한다는 포부다. GX-188E는 DNA 벡터기술과 면역증강 기술이 접목된 치료용 유전자 백신이다. 인유두종바이러스(HPV) 16형 또는 18형의 E6, E7 단백질에 해당하는 DNA 유전정보를 플라스미드 벡터에 넣어 인체에 주사하는 원리로 작용한다. 일종의 전기충격을 통해 세포 내로 침투시키고 나면 HPV 항원이 발현돼 항원특이적 면역반응을 유도하고 치료효과를 나타내는 기전이다. 제넥신은 이날 IR에서 미국암연구학회 온라인학술대회(AACR 2020) 발표 데이터를 소개했다. 자궁경부암 환자 대상으로 GX-188E와 면역관문억제제 키트루다(성분명 펨브롤리주맙) 병용요법을 평가하는 2상임상시험의 중간분석 결과다. 제넥신이 공개한 IR 자료에 따르면 이번 임상에 참여한 피험자 중 PD-L1 양성 소견을 나타낸 자궁경부암 환자의 50%가 치료반응(ORR)을 보였다. HPV 16형 환자와 편평세포암 환자도 각각 47%와 45%로 비슷한 수준의 치료반응을 나타냈다. 키트루다와 GX-188E를 추가 투여하면 키트루다 단독요법과 달리 PD-L1 음성환자에서도 치료반응을 유도하면서 시너지 효과를 냈다는 설명이다. 2가지 약을 병용했음에도 키트루다 단독요법과 유사한 부작용 발생률을 보였고, 별도의 내약성 또는 안전성 문제는 없었던 것으로 확인된다. 제넥신은 네덜란드 ISA파마슈티컬즈가 개발 중인 치료용백신 'ISA101b'보다 'GX-188E'의 경쟁력이 높다고 자신했다. ISA101b은 키트루다 경쟁약물인 BMS의 옵디보(성분명 니볼루맙)와 병용임상을 진행 중인 신약후보물질이다. 주요 학술지에 게재된 임상결과에 따르면 두경부암 등 HPV 유래암 환자에 대한 반응률이 36%로, 이번 임상에서 확인된 GX-188E의 반응률보다 낮았다. 지난달 AACR 2020을 통해 GX-188E와 키트루다 병용임상 중간분석 결과가 공개된 이후 글로벌 제약사로부터 HPV 16형 또는 18형 유래 암에 대한 임상협업 문의가 활발해졌다는 설명이다. 제넥신은 GX-188E가 2상임상시험에서 피험자 60명을 대상으로 일차유효성평가변수를 충족시키고 나면 글로벌 기술수출 가능성이 충분하다고 내다봤다. 내년 미국임상종양학회(ASCO 2021)에서 긍정적인 데이터를 발표하고 기술이전 계약을 성사시키겠다는 목표다. MSD, BMS, 로슈, 화이자, 아스트라제네카, 사노피, 노바티스 등 면역관문억제제를 보유한 복수의 글로벌 제약사들이 잠재적인 파트너사라고 언급했다. 국내에서는 2022년 GX-188E의 조건부승인자료를 식품의약품안전처에 제출하고, 최초 허가를 추진한다는 복안이다.2020-05-07 06:10:48안경진

제넥신 "내년 자궁경부암 DNA백신 기술수출 추진"[데일리팜=안경진 기자] 제넥신이 자궁경부암 치료제로 개발 중인 DNA백신의 기술수출을 추진한다. '키트루다'와 병용효과를 평가하는 글로벌 2상임상시험의 일차목표를 달성하고 MSD, BMS 등 면역관문억제제를 보유한 글로벌 제약사에 개발 권리를 넘기겠다는 청사진이다. 제넥신은 6일 국내 주요 기관투자자 대상으로 온라인 기업설명회(IR)를 열어 파이프라인 개발현황과 향후 계획을 소개했다. 주요 연구개발(R&D) 파이프라인 중 DNA 백신 'GX-188E'의 글로벌 기술이전이 1~2년 이내 성사될 수 있도록 적극 추진한다는 포부다. GX-188E는 DNA 벡터기술과 면역증강 기술이 접목된 치료용 유전자 백신이다. 인유두종바이러스(HPV) 16형 또는 18형의 E6, E7 단백질에 해당하는 DNA 유전정보를 플라스미드 벡터에 넣어 인체에 주사하는 원리로 작용한다. 일종의 전기충격을 통해 세포 내로 침투시키고 나면 HPV 항원이 발현돼 항원특이적 면역반응을 유도하고 치료효과를 나타내는 기전이다. 제넥신은 이날 IR에서 미국암연구학회 온라인학술대회(AACR 2020) 발표 데이터를 소개했다. 자궁경부암 환자 대상으로 GX-188E와 면역관문억제제 키트루다(성분명 펨브롤리주맙) 병용요법을 평가하는 2상임상시험의 중간분석 결과다. 제넥신이 공개한 IR 자료에 따르면 이번 임상에 참여한 피험자 중 PD-L1 양성 소견을 나타낸 자궁경부암 환자의 50%가 치료반응(ORR)을 보였다. HPV 16형 환자와 편평세포암 환자도 각각 47%와 45%로 비슷한 수준의 치료반응을 나타냈다. 키트루다와 GX-188E를 추가 투여하면 키트루다 단독요법과 달리 PD-L1 음성환자에서도 치료반응을 유도하면서 시너지 효과를 냈다는 설명이다. 2가지 약을 병용했음에도 키트루다 단독요법과 유사한 부작용 발생률을 보였고, 별도의 내약성 또는 안전성 문제는 없었던 것으로 확인된다. 제넥신은 네덜란드 ISA파마슈티컬즈가 개발 중인 치료용백신 'ISA101b'보다 'GX-188E'의 경쟁력이 높다고 자신했다. ISA101b은 키트루다 경쟁약물인 BMS의 옵디보(성분명 니볼루맙)와 병용임상을 진행 중인 신약후보물질이다. 주요 학술지에 게재된 임상결과에 따르면 두경부암 등 HPV 유래암 환자에 대한 반응률이 36%로, 이번 임상에서 확인된 GX-188E의 반응률보다 낮았다. 지난달 AACR 2020을 통해 GX-188E와 키트루다 병용임상 중간분석 결과가 공개된 이후 글로벌 제약사로부터 HPV 16형 또는 18형 유래 암에 대한 임상협업 문의가 활발해졌다는 설명이다. 제넥신은 GX-188E가 2상임상시험에서 피험자 60명을 대상으로 일차유효성평가변수를 충족시키고 나면 글로벌 기술수출 가능성이 충분하다고 내다봤다. 내년 미국임상종양학회(ASCO 2021)에서 긍정적인 데이터를 발표하고 기술이전 계약을 성사시키겠다는 목표다. MSD, BMS, 로슈, 화이자, 아스트라제네카, 사노피, 노바티스 등 면역관문억제제를 보유한 복수의 글로벌 제약사들이 잠재적인 파트너사라고 언급했다. 국내에서는 2022년 GX-188E의 조건부승인자료를 식품의약품안전처에 제출하고, 최초 허가를 추진한다는 복안이다.2020-05-07 06:10:48안경진 -

제일약품, FDA 승인 '변비약' 국내 독점 프로모션[데일리팜=이석준 기자] 제일약품이 미국 FDA 승인 변비약을 국내 유통한다. 제일약품은 한국다케다제약 만성변비치료제 '아미티자 연질캡슐(성분 루비프로스톤) 국내 독점 프로모션 계약(유통, 마케팅, 판매권)을 맺었다고 6일 밝혔다. '아미티자'는 2006년 FDA 허가를 받았다. 국내는 지난해 5월 승인 절차를 마쳤다. 소장 내벽세포 내 2형 염소이온 채널 국소촉진제로 △성인에서 만성 특발성 변비의 치료 △만성 비암성 통증 성인 환자에서 마약성 진통제(opioid) 유발성 변비 치료 적응증을 갖고 있다. '아미티자'는 연내 발매될 전망이다. 2018년 기준 글로벌 매출은 6800억원 규모다.2020-05-06 15:31:33이석준

제일약품, FDA 승인 '변비약' 국내 독점 프로모션[데일리팜=이석준 기자] 제일약품이 미국 FDA 승인 변비약을 국내 유통한다. 제일약품은 한국다케다제약 만성변비치료제 '아미티자 연질캡슐(성분 루비프로스톤) 국내 독점 프로모션 계약(유통, 마케팅, 판매권)을 맺었다고 6일 밝혔다. '아미티자'는 2006년 FDA 허가를 받았다. 국내는 지난해 5월 승인 절차를 마쳤다. 소장 내벽세포 내 2형 염소이온 채널 국소촉진제로 △성인에서 만성 특발성 변비의 치료 △만성 비암성 통증 성인 환자에서 마약성 진통제(opioid) 유발성 변비 치료 적응증을 갖고 있다. '아미티자'는 연내 발매될 전망이다. 2018년 기준 글로벌 매출은 6800억원 규모다.2020-05-06 15:31:33이석준 -

SK케미칼, 비뇨기의약품 라인업 강화[데일리팜=이석준 기자] SK케미칼은 한국팜비오와 '비뇨기의약품 5종' 공동 마케팅에 나선고 6일 밝혔다. 비뇨기의약품 라인업 강화 차원이다. 계약에 따르면, 양사는 상급종합병원 및 종합병원을 제외한 일반 병의원에서 마케팅과 영업 활동을 진행한다. 품목은 '쏘메토320mg연질캡슐', '모누롤산', '게그론캡슐', '유로시트라-케이서방정', '유로시트라-씨산' 등이다 . SK케미칼 관계자는 "전립선비대증 치료제 '쏘메토320mg 연질캡슐'에 기대를 걸고 있다. 쏘메토는 국내 세레노아레펜스 성분 전립선비대증 치료제 중 유일하게 보험이 적용된다"고 강조했다. 50대 이상 남성에서 주로 발생하는 전립선비대증은 방광 배출장애 등을 통칭하는 하부요로증상이다. 환자 삶의 질 저하는 물론 심한 경우 수술까지 고려해야 하는 대표 중장년 남성질환이다.2020-05-06 14:30:32이석준

SK케미칼, 비뇨기의약품 라인업 강화[데일리팜=이석준 기자] SK케미칼은 한국팜비오와 '비뇨기의약품 5종' 공동 마케팅에 나선고 6일 밝혔다. 비뇨기의약품 라인업 강화 차원이다. 계약에 따르면, 양사는 상급종합병원 및 종합병원을 제외한 일반 병의원에서 마케팅과 영업 활동을 진행한다. 품목은 '쏘메토320mg연질캡슐', '모누롤산', '게그론캡슐', '유로시트라-케이서방정', '유로시트라-씨산' 등이다 . SK케미칼 관계자는 "전립선비대증 치료제 '쏘메토320mg 연질캡슐'에 기대를 걸고 있다. 쏘메토는 국내 세레노아레펜스 성분 전립선비대증 치료제 중 유일하게 보험이 적용된다"고 강조했다. 50대 이상 남성에서 주로 발생하는 전립선비대증은 방광 배출장애 등을 통칭하는 하부요로증상이다. 환자 삶의 질 저하는 물론 심한 경우 수술까지 고려해야 하는 대표 중장년 남성질환이다.2020-05-06 14:30:32이석준 -

SK 기술수출 수면장애신약 美 1분기 매출 24억원[데일리팜=안경진 기자] SK바이오팜이 개발한 수면장애신약 '수노시'가 미국에서 다소 부진할 출발을 보였다. 5일(현지시각) 재즈파마슈티컬즈(Jazz Pharmaceuticals)의 실적발표에 따르면 '수노시(성분명 솔리암페톨)'는 지난 1분기 192만4000달러(약 24억원)의 매출을 기록했다. 전분기 272만7000달러보다 29.4% 하락한 액수다. 회사 측은 "수노시 처방량이 늘어났지만 쿠폰사용률 증가로 공제율이 높아지면서 순매출이 줄었다"라고 진단했다. 재즈에 따르면 수노시의 지난 1분기 처방은 직전분기대비 41% 증가했다. 그러나 신종코로나바이러스감염증(코로나19) 확산으로 많은 의료기관이 운영을 중단하고, 폐쇄성수면무호흡증 환자를 주료 진료하는 호흡기내과 의사들 대상의 영업마케팅 활동이 제한을 받은 점도 매출에 부정적인 영향을 끼쳤다는 분석이다. 재즈 경영진은 수노시 처방 시 사보험 적용을 받는 환자비율은 80% 이상으로 늘어나면서 향후 접근성확대에 기여할 것이란 기대감을 나타냈다. 재즈는 이달부터 독일을 시작으로 유럽 주요 국가에 수노시를 순차 발매하면서 매출규모를 확대하겠다는 계획이다. 수노시는 지난 1월 유럽의약품청(EMA)의 판매허가를 받았다. 기면증 또는 폐쇄성수면무호흡증(OSA)을 동반한 성인 환자의 각성상태를 개선하고, 과도한 주간졸림증(EDS)을 완화하는 용도로 미국식품의약품국(FDA)과 동일하다. 재즈의 브루스 코자드(Bruce Cozadd) 최고경영자(CEO)는 "수노시의 유럽 발매 준비를 마치면서 이번달부터 독일 판매를 시작한다"라며 "코로나19로 인한 1분기 재무 영향은 제한적이었다. 향후에도 운영비용 절감과 우선순위에 따른 투자를 진행하면서 성장을 지속해 나가겠다"라고 말했다. 수노시는 SK바이오팜이 지난 2011년 미국 소재 바이오벤처 에어리얼바이오파마(Aerial Biopharma)에 기술수출한 솔리암페톨의 미국 상품명이다. 재즈는 2014년 에어리얼바이오파마로부터 솔리암페톨을 미국, 유럽 등 나머지 국가에서 개발, 제조, 상업화하는 권한을 넘겨받았다. 우리나라를 비롯해 중국, 일본 등 아시아 주요 12개국 판권은 SK바이오팜이 소유한다. 재즈는 지난해 3월 수노시의 FDA 허가를 받고 7월 중순부터 75mg과 150mg 2가지 제형의 판매를 시작했다. SK바이오팜은 수노시 매출액에 따라 재즈로부터 판매 마일스톤과 일정 비율의 로열티를 취득하게 된다. 이달부터 미국뿐 아니라 유럽 지역에서도 수노시 판매에 따른 수익이 추가 발생하는 셈이다. 재즈는 수노시 관련 기술료와 로열티를 에어리얼과 SK바이오팜에 나눠 지급하는데, 구체적인 비율은 공개되지 않았다.2020-05-06 12:15:46안경진

SK 기술수출 수면장애신약 美 1분기 매출 24억원[데일리팜=안경진 기자] SK바이오팜이 개발한 수면장애신약 '수노시'가 미국에서 다소 부진할 출발을 보였다. 5일(현지시각) 재즈파마슈티컬즈(Jazz Pharmaceuticals)의 실적발표에 따르면 '수노시(성분명 솔리암페톨)'는 지난 1분기 192만4000달러(약 24억원)의 매출을 기록했다. 전분기 272만7000달러보다 29.4% 하락한 액수다. 회사 측은 "수노시 처방량이 늘어났지만 쿠폰사용률 증가로 공제율이 높아지면서 순매출이 줄었다"라고 진단했다. 재즈에 따르면 수노시의 지난 1분기 처방은 직전분기대비 41% 증가했다. 그러나 신종코로나바이러스감염증(코로나19) 확산으로 많은 의료기관이 운영을 중단하고, 폐쇄성수면무호흡증 환자를 주료 진료하는 호흡기내과 의사들 대상의 영업마케팅 활동이 제한을 받은 점도 매출에 부정적인 영향을 끼쳤다는 분석이다. 재즈 경영진은 수노시 처방 시 사보험 적용을 받는 환자비율은 80% 이상으로 늘어나면서 향후 접근성확대에 기여할 것이란 기대감을 나타냈다. 재즈는 이달부터 독일을 시작으로 유럽 주요 국가에 수노시를 순차 발매하면서 매출규모를 확대하겠다는 계획이다. 수노시는 지난 1월 유럽의약품청(EMA)의 판매허가를 받았다. 기면증 또는 폐쇄성수면무호흡증(OSA)을 동반한 성인 환자의 각성상태를 개선하고, 과도한 주간졸림증(EDS)을 완화하는 용도로 미국식품의약품국(FDA)과 동일하다. 재즈의 브루스 코자드(Bruce Cozadd) 최고경영자(CEO)는 "수노시의 유럽 발매 준비를 마치면서 이번달부터 독일 판매를 시작한다"라며 "코로나19로 인한 1분기 재무 영향은 제한적이었다. 향후에도 운영비용 절감과 우선순위에 따른 투자를 진행하면서 성장을 지속해 나가겠다"라고 말했다. 수노시는 SK바이오팜이 지난 2011년 미국 소재 바이오벤처 에어리얼바이오파마(Aerial Biopharma)에 기술수출한 솔리암페톨의 미국 상품명이다. 재즈는 2014년 에어리얼바이오파마로부터 솔리암페톨을 미국, 유럽 등 나머지 국가에서 개발, 제조, 상업화하는 권한을 넘겨받았다. 우리나라를 비롯해 중국, 일본 등 아시아 주요 12개국 판권은 SK바이오팜이 소유한다. 재즈는 지난해 3월 수노시의 FDA 허가를 받고 7월 중순부터 75mg과 150mg 2가지 제형의 판매를 시작했다. SK바이오팜은 수노시 매출액에 따라 재즈로부터 판매 마일스톤과 일정 비율의 로열티를 취득하게 된다. 이달부터 미국뿐 아니라 유럽 지역에서도 수노시 판매에 따른 수익이 추가 발생하는 셈이다. 재즈는 수노시 관련 기술료와 로열티를 에어리얼과 SK바이오팜에 나눠 지급하는데, 구체적인 비율은 공개되지 않았다.2020-05-06 12:15:46안경진 -

돌아온 캐시카우…녹십자 수두백신 5분기만에 반등[데일리팜=천승현 기자] 녹십자의 수익창출원(캐시카우) 역할을 담당했던 수두바이러스 백신의 매출이 모처럼 반등했다. 지난 2018년 4분기 이후 5분기만에 100억원대 매출을 올렸다. 남미 시장 직접 공략으로 예전 수준의 매출을 회복했다. 6일 녹십자에 따르면 이 회사의 수두바이러스 백신 ‘수두박스’는 지난 1분기에 129억원의 매출을 올렸다. 지난해 1분기 20억원에서 6배 이상 증가했다. 수두박스의 분기 매출이 100억원을 넘어선 것은 지난 2018년 4분기 이후 5분기만이다. 수두박스는 녹십자의 캐시카우 역할을 톡톡히 해온 제품이다. 2017년 518억원, 2018년 602억원의 매출을 냈다. 그러나 수두박스의 지난해 매출은 174억원으로 전년대비 30% 수준으로 쪼그라들었다. 수두바이러스 백신의 입찰 지연이라는 돌발 변수 여파가 크게 작용했다. 녹십자는 세계보건기구(WHO) 산하 범미보건기구(PAHO)와 입찰을 통해 수두바이러스 백신 수두박스를 공급해왔다. 녹십자는 지난 2017년 초 PAHO의 입찰을 통해 2년간의 공급계약을 맺었다. 수두박스는 PAHO 공급물량에 대한 의존도가 절대적인데 PAHO의 입찰공고가 지연되면서 지난해 수두박스의 매출이 급감했다. 수두박스는 지난해 4분기에 63억원어치 팔렸지만 전년의 절반에도 못 미치는 수준이었다. 녹십자는 남미 시장을 중심으로 수두박스의 직접 수출에 나섰다. 그 결과 기존에 PAHO를 통해 공급했던 수두박스 물량의 상당수를 회복했다. 1분기 매출 129억원 중 95%에 달하는 122억원이 해외에서 발생했다. 수두박스의 매출 회복은 녹십자의 실적 개선의 원동력으로 작용했다. 녹십자는 지난 1분기 영업이익이 61억원으로 전년동기대비 283.9% 늘었고 매출액은 3078억원으로 8.6% 증가했다. 수두박스 해외 판매 증가로 인한 해외 수출은 전년 대비 22.9% 상승했다.2020-05-06 12:15:38천승현

돌아온 캐시카우…녹십자 수두백신 5분기만에 반등[데일리팜=천승현 기자] 녹십자의 수익창출원(캐시카우) 역할을 담당했던 수두바이러스 백신의 매출이 모처럼 반등했다. 지난 2018년 4분기 이후 5분기만에 100억원대 매출을 올렸다. 남미 시장 직접 공략으로 예전 수준의 매출을 회복했다. 6일 녹십자에 따르면 이 회사의 수두바이러스 백신 ‘수두박스’는 지난 1분기에 129억원의 매출을 올렸다. 지난해 1분기 20억원에서 6배 이상 증가했다. 수두박스의 분기 매출이 100억원을 넘어선 것은 지난 2018년 4분기 이후 5분기만이다. 수두박스는 녹십자의 캐시카우 역할을 톡톡히 해온 제품이다. 2017년 518억원, 2018년 602억원의 매출을 냈다. 그러나 수두박스의 지난해 매출은 174억원으로 전년대비 30% 수준으로 쪼그라들었다. 수두바이러스 백신의 입찰 지연이라는 돌발 변수 여파가 크게 작용했다. 녹십자는 세계보건기구(WHO) 산하 범미보건기구(PAHO)와 입찰을 통해 수두바이러스 백신 수두박스를 공급해왔다. 녹십자는 지난 2017년 초 PAHO의 입찰을 통해 2년간의 공급계약을 맺었다. 수두박스는 PAHO 공급물량에 대한 의존도가 절대적인데 PAHO의 입찰공고가 지연되면서 지난해 수두박스의 매출이 급감했다. 수두박스는 지난해 4분기에 63억원어치 팔렸지만 전년의 절반에도 못 미치는 수준이었다. 녹십자는 남미 시장을 중심으로 수두박스의 직접 수출에 나섰다. 그 결과 기존에 PAHO를 통해 공급했던 수두박스 물량의 상당수를 회복했다. 1분기 매출 129억원 중 95%에 달하는 122억원이 해외에서 발생했다. 수두박스의 매출 회복은 녹십자의 실적 개선의 원동력으로 작용했다. 녹십자는 지난 1분기 영업이익이 61억원으로 전년동기대비 283.9% 늘었고 매출액은 3078억원으로 8.6% 증가했다. 수두박스 해외 판매 증가로 인한 해외 수출은 전년 대비 22.9% 상승했다.2020-05-06 12:15:38천승현 -

에스티팜, 7분기 연속 적자…누적 영업손실 568억[데일리팜=이석준 기자] 에스티팜이 7분기 연속 영업손실을 기록했다. 해당 기간 누적 손실액은 568억원이다. 최대 거래처 '길리어드 원료 공급'이 급감하면서 부진이 지속돠고 있다. 에스티팜은 2016년 6월 코스닥에 입성한 동아쏘시오홀딩스 원료의약품 자회사다. 에스티팜은 최근 올 1분기 영업손실이 92억원으로 전년동기(76억원) 대비 적자확대됐다고 공시했다. 7분기 연속 영업손실이다. 에스티팜 분기 영업손실은 2018년 3분기부터 이어지고 있다. 당시 93억원 영업손실을 낸 후 4분기 115억원, 2019년 1분기 76억원, 2분기 52억원, 3분기 33억원, 4분기 107억원, 올 1분기 92억원 등 적자지속이다. 해당 기간 손실 누적액은 568억원이다. 개선되던 적자 규모도 다시 커졌다. 2018년 4분기 최대 영업손실 규모(115억원)을 기록한 후 매분기 줄었지만 지난해 4분기(107억원) 다시 100억원을 넘어섰다. 올 1분기 영업손실도 100억원에 가까운 92억원이다. 회사 관계자는 "원료를 공급하는 길리어드의 C형간염치료제가 높은 완치율로 환자가 감소했다. C형간염치료제 원료의약품 매출은 2018년 348억원에서 2019년 0원이 됐다"고 설명했다. 올해도 영업손실 예고 증권가는 에스티팜이 올해도 영업손실을 낼 것으로 전망한다. 삼성증권은 에스티팜의 올해 영업손실을 122억원으로 추정했다. 2018년(157억원), 2019년(268억원)보다는 손실 규모가 작지만 3년 연속 영업손실이다. 다만 올 4분기에는 흑자전환을 내다봤다. 헌팅턴병 관련 원료 외에 CDMO 수수료 포함 등으로 올리고 부문 매출 증가, 코로나19로 인한 긴급 납품 요청 증가로 저분자 부문 외형 확대 등이 원동력이 될 것으로 봤다. 서근희 삼성증권 연구원은 "코로나19로 인도, 중국 API 생산 문제로 의약품 수급 우려가 지속되고 있다. API 안정 생산을 위한 리스크 분산 차원에서 에스티팜 저분자 API 수주가 늘어날 것으로 기대된다"고 분석했다. 최근 올리고 신규 프로젝트 다수 계약 체결 등도 긍정 요소로 봤다. 에스티팜은 B형간염치료제 2건, 자폐, 신장질환 등 원료 공급 계약을 맺었다. 이외도 에스티팜은 길리어드 외 파트너들의 임상 진전에 따른 수주 확대를 노리고 있다. 에스티팜은 미국, 유럽 등 임상 1~3상 단계의 올리고 신약 20개 이상에 원료를 공급하고 있다. 아직은 임상 시료 공급으로 수주 물량이 많지 않지만 상업화에 가까워질수록 주문량은 늘 수 있다. 에스티팜 파트너 중 3상에 들어간 업체는 Small molecule API 부문 해외바이오텍A(위암), 올리고 신약 부문 글로벌제약사A(헌팅턴병), 글로벌제약사B(심혈관질환), 글로벌바이오텍A(혈액암 MF, MDS) 등 4곳이다.2020-05-06 12:11:07이석준

에스티팜, 7분기 연속 적자…누적 영업손실 568억[데일리팜=이석준 기자] 에스티팜이 7분기 연속 영업손실을 기록했다. 해당 기간 누적 손실액은 568억원이다. 최대 거래처 '길리어드 원료 공급'이 급감하면서 부진이 지속돠고 있다. 에스티팜은 2016년 6월 코스닥에 입성한 동아쏘시오홀딩스 원료의약품 자회사다. 에스티팜은 최근 올 1분기 영업손실이 92억원으로 전년동기(76억원) 대비 적자확대됐다고 공시했다. 7분기 연속 영업손실이다. 에스티팜 분기 영업손실은 2018년 3분기부터 이어지고 있다. 당시 93억원 영업손실을 낸 후 4분기 115억원, 2019년 1분기 76억원, 2분기 52억원, 3분기 33억원, 4분기 107억원, 올 1분기 92억원 등 적자지속이다. 해당 기간 손실 누적액은 568억원이다. 개선되던 적자 규모도 다시 커졌다. 2018년 4분기 최대 영업손실 규모(115억원)을 기록한 후 매분기 줄었지만 지난해 4분기(107억원) 다시 100억원을 넘어섰다. 올 1분기 영업손실도 100억원에 가까운 92억원이다. 회사 관계자는 "원료를 공급하는 길리어드의 C형간염치료제가 높은 완치율로 환자가 감소했다. C형간염치료제 원료의약품 매출은 2018년 348억원에서 2019년 0원이 됐다"고 설명했다. 올해도 영업손실 예고 증권가는 에스티팜이 올해도 영업손실을 낼 것으로 전망한다. 삼성증권은 에스티팜의 올해 영업손실을 122억원으로 추정했다. 2018년(157억원), 2019년(268억원)보다는 손실 규모가 작지만 3년 연속 영업손실이다. 다만 올 4분기에는 흑자전환을 내다봤다. 헌팅턴병 관련 원료 외에 CDMO 수수료 포함 등으로 올리고 부문 매출 증가, 코로나19로 인한 긴급 납품 요청 증가로 저분자 부문 외형 확대 등이 원동력이 될 것으로 봤다. 서근희 삼성증권 연구원은 "코로나19로 인도, 중국 API 생산 문제로 의약품 수급 우려가 지속되고 있다. API 안정 생산을 위한 리스크 분산 차원에서 에스티팜 저분자 API 수주가 늘어날 것으로 기대된다"고 분석했다. 최근 올리고 신규 프로젝트 다수 계약 체결 등도 긍정 요소로 봤다. 에스티팜은 B형간염치료제 2건, 자폐, 신장질환 등 원료 공급 계약을 맺었다. 이외도 에스티팜은 길리어드 외 파트너들의 임상 진전에 따른 수주 확대를 노리고 있다. 에스티팜은 미국, 유럽 등 임상 1~3상 단계의 올리고 신약 20개 이상에 원료를 공급하고 있다. 아직은 임상 시료 공급으로 수주 물량이 많지 않지만 상업화에 가까워질수록 주문량은 늘 수 있다. 에스티팜 파트너 중 3상에 들어간 업체는 Small molecule API 부문 해외바이오텍A(위암), 올리고 신약 부문 글로벌제약사A(헌팅턴병), 글로벌제약사B(심혈관질환), 글로벌바이오텍A(혈액암 MF, MDS) 등 4곳이다.2020-05-06 12:11:07이석준 -

JW중외, 혈우병 예방요법제 '헴리브라 피하주사' 출시[데일리팜=안경진 기자] JW중외제약은 A형 혈우병 예방요법제 '헴리브라 피하주사'를 출시하고 본격적인 마케팅 활동에 돌입했다고 6일 밝혔다. 헴리브라(성분명 에미시주맙)는 혈액응고 제8인자 결핍에 의해 발생하는 A형 혈우병의 일상적 예방 목적으로 사용되는 유전자재조합의약품이다. 제8인자의 혈액응고 작용기전을 모방해 활성화된 제9인자와 제10인자에 동시 결합하는 이중특이항체 기술이 적용됐다. JW중외제약은 지난해 1월 식품의약품안전처로부터 항체를 보유한 A형 혈우병에 대한 예방요법제로 헴리브라의 시판 허가를 받은 뒤 최근 항체를 보유하지 않은 중증 A형 혈우병 환자까지 적응증 확대승인을 받았다. 최근 건강보험공단과 위험분담계약제(RSA) 총액제한형 계약 체결에 따라 이달부터 보험급여가 적용된다. 헴리브라의 보험약가는 1mg 당 8만원으로, 30mg 함량 기준 240만원이다. 고시에 따르면 헴리브라는 제8인자 항체를 보유한 중증 A형 혈우병 환자에게 투여할 수 있다. 구체적인 요건은 ▲만12세 이상 ▲체중 40kg 이상 ▲항체역가가 5BU/mL 이상인 이력이 있는 경우 ▲최근 24주간 출혈건수가 6회 이상으로 우회인자제제를 투여했거나 면역관용요법에 실패한 경우에 해당한다. 회사 측은 정맥주사가 아닌 피하주사 방식의 혈우병 예방요법제가 국내 첫 출시됐다는 점에서 투약 편의성이 획기적으로 개선될 것으로 전망한다. 지금까지 국내에 출시된 혈우병 예방요법제들이 모두 주 2~3회 정맥 내 투여하는 방식이었던 데 비해 헴리브라는 의료진의 판단에 따라 주 1회부터 최대 4주 1회까지 피하투여가 가능하다. JW중외제약 관계자는 "헴리브라는 기존 치료제들의 한계점을 뛰어넘는 약효와 투약 편의성을 바탕으로 세계에서 주목받은 혁신신약이다. 이미 미국, 일본, 독일 등 전 세계 90여 개국에 시판 중으로 약물 효과와 안전성 검증을 마쳤다"라며 "추후 항체를 보유하지 않은 환자도 의료 혜택을 받을 수 있도록 급여 기준을 확대해 A형 혈우병 환자들의 삶의 질 향상에 기여하겠다"라고 말했다.2020-05-06 10:19:25안경진

JW중외, 혈우병 예방요법제 '헴리브라 피하주사' 출시[데일리팜=안경진 기자] JW중외제약은 A형 혈우병 예방요법제 '헴리브라 피하주사'를 출시하고 본격적인 마케팅 활동에 돌입했다고 6일 밝혔다. 헴리브라(성분명 에미시주맙)는 혈액응고 제8인자 결핍에 의해 발생하는 A형 혈우병의 일상적 예방 목적으로 사용되는 유전자재조합의약품이다. 제8인자의 혈액응고 작용기전을 모방해 활성화된 제9인자와 제10인자에 동시 결합하는 이중특이항체 기술이 적용됐다. JW중외제약은 지난해 1월 식품의약품안전처로부터 항체를 보유한 A형 혈우병에 대한 예방요법제로 헴리브라의 시판 허가를 받은 뒤 최근 항체를 보유하지 않은 중증 A형 혈우병 환자까지 적응증 확대승인을 받았다. 최근 건강보험공단과 위험분담계약제(RSA) 총액제한형 계약 체결에 따라 이달부터 보험급여가 적용된다. 헴리브라의 보험약가는 1mg 당 8만원으로, 30mg 함량 기준 240만원이다. 고시에 따르면 헴리브라는 제8인자 항체를 보유한 중증 A형 혈우병 환자에게 투여할 수 있다. 구체적인 요건은 ▲만12세 이상 ▲체중 40kg 이상 ▲항체역가가 5BU/mL 이상인 이력이 있는 경우 ▲최근 24주간 출혈건수가 6회 이상으로 우회인자제제를 투여했거나 면역관용요법에 실패한 경우에 해당한다. 회사 측은 정맥주사가 아닌 피하주사 방식의 혈우병 예방요법제가 국내 첫 출시됐다는 점에서 투약 편의성이 획기적으로 개선될 것으로 전망한다. 지금까지 국내에 출시된 혈우병 예방요법제들이 모두 주 2~3회 정맥 내 투여하는 방식이었던 데 비해 헴리브라는 의료진의 판단에 따라 주 1회부터 최대 4주 1회까지 피하투여가 가능하다. JW중외제약 관계자는 "헴리브라는 기존 치료제들의 한계점을 뛰어넘는 약효와 투약 편의성을 바탕으로 세계에서 주목받은 혁신신약이다. 이미 미국, 일본, 독일 등 전 세계 90여 개국에 시판 중으로 약물 효과와 안전성 검증을 마쳤다"라며 "추후 항체를 보유하지 않은 환자도 의료 혜택을 받을 수 있도록 급여 기준을 확대해 A형 혈우병 환자들의 삶의 질 향상에 기여하겠다"라고 말했다.2020-05-06 10:19:25안경진 -

R&D 투자확대 유한, 처방약 부진으로 캐시카우 흔들[데일리팜=천승현 기자] 유한양행이 주력사업인 처방약 시장에서 깊은 부진을 보이고 있다. 지난 1분기에 전분기보다 24% 증발할 정도로 극심한 침체를 나타냈다. 실적 상승을 주도할 원동력의 부재로 반등의 기회를 잡지 못하고 있다는 평가다. 5일 금융감독원에 따르면 유한양행은 지난 1분기 별도 기준 영업이익이 81억원으로 전년동기대비 37.0% 줄었다. 매출액은 3033억원으로 전년보다 11.3% 감소했다. 종근당, 한미약품 등 경쟁업체들이 1분기에 호전된 실적을 기록한 것과 대조적이다. 유한양행은 전 분기와 비교하면 실적 부진이 더욱 두드러진다. 작년 4분기 대비 매출과 영업이익은 각각 21.4%, 52.3% 줄었다. 유한양행은 지난 2018년부터 수익성 악화를 겪었는데 최근에는 매출 부진이 지속되는 모습이다. 1분기 매출은 지난 2016년 1분기 2742억원을 기록한 이후 4년만에 가장 낮은 수준이다. 2018년 4분기 4116억원과 비교하면 26.3% 내려앉았다. 유한양행의 매출 하락의 요인은 주력사업인 처방약(ETC) 시장에서 찾을 수 있다. 전체 매출의 60% 이상을 차지하는 처방약 부문이 극심한 부진을 나타내고 있다. 1분기 유한양행 처방약 매출은 1937억원으로 전년동기보다 13.3% 감소했다. 2015년 3분기(1867억원) 이후 4년 6개월만에 최저 수준을 기록했다. 분기 처방약 매출 신기록을 세운 2018년 4분기(2717억원)보다 28.7% 쪼그라들었다. 전 분기(2553억원)와 비교하면 처방약 매출은 24.1% 축소됐다. 3개월만에 처방약 매출 4분의 1 가량이 사라진 셈이다. 처방의약품 매출이 단기간에 급감하는 것은 보기 드문 현상이다. 감기약과 같은 계절적 요인이 크게 작용하는 않는 경우 의료진이 특별한 변수가 발생하지 않으면 처방을 일정 기간 지속하는 경향이 있기 때문이다. 도입신약과 자체개발 의약품 모두 동반 부진에 빠졌다. 주요 도입신약 중 B형간염치료제 ‘비리어드’가 전분기보다 15.7% 증가했지만 고혈압복합제 ‘트윈스타’와 당뇨치료제 ‘트라젠타’는 1분기 매출이 작년 4분기보다 각각 35.6%, 18.2% 줄었다. 당뇨치료제 ‘자디앙’이 전분기보다 25.0% 감소했다. C형간염치료제 ‘하보니’의 매출도 지난해 4분기보다 38.8% 줄었다. 유한양행이 자체개발한 복합제 ‘로수바미브’와 ‘듀오웰’은 전 분기보다 처방액 감소율이 각각 33.5%, 53.0%에 달했다. 제네릭 제품 ‘아토르바’와 ‘알포아티린’은 1분기 매출이 작년 4분기보다 각각 82.2%, 47.8% 감소했다. 유한양행은 지난 몇 년간 도입신약을 앞세워 외형 성장을 이끌었다. 하지만 오리지널 의약품의 특허만료 이후 약가인하와 점유율 감소로 매출이 감소하면서 전체 처방약 매출에도 영향을 미쳤다. 최근에는 로수바미브와 듀오웰 등 자체개발 의약품도 새로운 성장동력으로 자리잡았지만 최근에는 부진에 빠진 모습이다. 지난 2015년 출시된 듀오웰은 고혈압치료제 ‘텔미사르탄’과 고지혈증치료제 ‘로수바스타틴’이 결합된 약물로 유한양행이 자체 임상시험을 통해 개발한 첫 복합신약이다. 듀오웰은 지난해 189억원어치 팔리면서 회사 주력제품으로 성장했지만 1분기 매출은 26억원에 그쳤다. 2016년 출시된 ‘로수바스타틴’·‘에제티미브’ 성분의 고지혈증복합 로수바미브는 지난해 416억원의 매출을 냈지만 올해 1분기 매출은 85억원에 불과했다. 업계에서는 신종 코로나 바이러스 감염증(코로나19) 여파로 영업활동 위축과 환자들의 의료기관 방문 감소로 유한양행이 직격탄을 맞은 것 아니냐는 분석이 나온다. 하지만 유한양행을 제외한 종근당, 한미약품, 동아에스티, 녹십자 등 주요 대형제약사들이 1분기에 호전된 실적을 기록했다는 점에서 코로나19와 처방실적 감소의 직접적인 연관성을 찾기는 힘들다. 의약품 조사기관 유비스트에 따르면 지난 1분기 전체 원외 처방금액은 3조7030억원으로 전년동기 3조6043억원보다 2.7% 늘었다. 유한양행이 코로나19 확산 이후 재택근무에 돌입하면서 정상적인 영업활동을 펼치지 못하는 동안 경쟁업체들이 처방약 시장을 잠식했을 가능성도 제기된다. 유한양행은 그동안 캐시카우 역할을 했던 수출도 하락세다. 유한양행의 1분기 수출실적은 248억원으로 전년동기(483억원)보다 절반 수준으로 줄었다. 전분기(593억원)의 절반에도 못 미쳤다. 지난 2016년 3분기 수출실적 886억원에 비해 70% 이상 감소했다. 유한양행은 유한화학이 생산하는 원료의약품을 다국적제약사에 수출한다. 글로벌 시장에서 C형간염치료제의 시장 규모가 축소되면서 수출물량도 감소한 것으로 분석된다. 유한양행은 최근 얀센, 베링거인겔하임 등과 신약 기술이전 계약을 성사시키면서 1분기에 169억원의 기술료 수익을 올렸다. 기술료 수익이 없었다면 적자를 기록했다는 얘기다. 유한양행의 1분기 일반의약품(OTC) 매출이 299억원으로 전년동기보다 3.7% 상승했지만 전체 매출의 10%에 못 미치는 수준이다. 업계에서는 유한양행이 실적 부진을 타개할 대형 제품의 등장이 절실하다는 진단을 내놓는다. 실제로 한미약품은 기술료 수익이 감소하는데도 다양한 신제품의 발굴로 내수 시장에서 높은 상승세를 지속하고 있다. 대표적인 제품이 ‘로수젯’이다. 지난 2015년 말 출시된 로수젯은 1분에만 228억원의 처방실적을 올리며 한미약품 실적 상승세 원동력으로 작용했다. 로수젯은 로수바스타틴과 에제티미브로 구성된 고지혈증복합제다. 한미약품은 에제티미브 사용권리를 특허권자 MSD로부터 확보하며 경쟁사들보다 시장에 먼저 진입했고 동일 성분 시장에서 압도적인 1위를 기록 중이다. 지난해에는 800억원대 매출을 올렸다. 한미약품이 고혈압복합제 ‘아모잘탄’을 기반으로 내놓은 ‘아모잘탄패밀리’도 1분기에만 300억원 이상의 처방실적을 기록하며 성장세를 이끌었다. 유한양행 관계자는 "처방약 부문의 특별한 부진 이유는 없다"라면서 "다양한 신제품을 발굴하면서 돌파구를 마련할 계획이다"라고 말했다.2020-05-06 06:18:20천승현

R&D 투자확대 유한, 처방약 부진으로 캐시카우 흔들[데일리팜=천승현 기자] 유한양행이 주력사업인 처방약 시장에서 깊은 부진을 보이고 있다. 지난 1분기에 전분기보다 24% 증발할 정도로 극심한 침체를 나타냈다. 실적 상승을 주도할 원동력의 부재로 반등의 기회를 잡지 못하고 있다는 평가다. 5일 금융감독원에 따르면 유한양행은 지난 1분기 별도 기준 영업이익이 81억원으로 전년동기대비 37.0% 줄었다. 매출액은 3033억원으로 전년보다 11.3% 감소했다. 종근당, 한미약품 등 경쟁업체들이 1분기에 호전된 실적을 기록한 것과 대조적이다. 유한양행은 전 분기와 비교하면 실적 부진이 더욱 두드러진다. 작년 4분기 대비 매출과 영업이익은 각각 21.4%, 52.3% 줄었다. 유한양행은 지난 2018년부터 수익성 악화를 겪었는데 최근에는 매출 부진이 지속되는 모습이다. 1분기 매출은 지난 2016년 1분기 2742억원을 기록한 이후 4년만에 가장 낮은 수준이다. 2018년 4분기 4116억원과 비교하면 26.3% 내려앉았다. 유한양행의 매출 하락의 요인은 주력사업인 처방약(ETC) 시장에서 찾을 수 있다. 전체 매출의 60% 이상을 차지하는 처방약 부문이 극심한 부진을 나타내고 있다. 1분기 유한양행 처방약 매출은 1937억원으로 전년동기보다 13.3% 감소했다. 2015년 3분기(1867억원) 이후 4년 6개월만에 최저 수준을 기록했다. 분기 처방약 매출 신기록을 세운 2018년 4분기(2717억원)보다 28.7% 쪼그라들었다. 전 분기(2553억원)와 비교하면 처방약 매출은 24.1% 축소됐다. 3개월만에 처방약 매출 4분의 1 가량이 사라진 셈이다. 처방의약품 매출이 단기간에 급감하는 것은 보기 드문 현상이다. 감기약과 같은 계절적 요인이 크게 작용하는 않는 경우 의료진이 특별한 변수가 발생하지 않으면 처방을 일정 기간 지속하는 경향이 있기 때문이다. 도입신약과 자체개발 의약품 모두 동반 부진에 빠졌다. 주요 도입신약 중 B형간염치료제 ‘비리어드’가 전분기보다 15.7% 증가했지만 고혈압복합제 ‘트윈스타’와 당뇨치료제 ‘트라젠타’는 1분기 매출이 작년 4분기보다 각각 35.6%, 18.2% 줄었다. 당뇨치료제 ‘자디앙’이 전분기보다 25.0% 감소했다. C형간염치료제 ‘하보니’의 매출도 지난해 4분기보다 38.8% 줄었다. 유한양행이 자체개발한 복합제 ‘로수바미브’와 ‘듀오웰’은 전 분기보다 처방액 감소율이 각각 33.5%, 53.0%에 달했다. 제네릭 제품 ‘아토르바’와 ‘알포아티린’은 1분기 매출이 작년 4분기보다 각각 82.2%, 47.8% 감소했다. 유한양행은 지난 몇 년간 도입신약을 앞세워 외형 성장을 이끌었다. 하지만 오리지널 의약품의 특허만료 이후 약가인하와 점유율 감소로 매출이 감소하면서 전체 처방약 매출에도 영향을 미쳤다. 최근에는 로수바미브와 듀오웰 등 자체개발 의약품도 새로운 성장동력으로 자리잡았지만 최근에는 부진에 빠진 모습이다. 지난 2015년 출시된 듀오웰은 고혈압치료제 ‘텔미사르탄’과 고지혈증치료제 ‘로수바스타틴’이 결합된 약물로 유한양행이 자체 임상시험을 통해 개발한 첫 복합신약이다. 듀오웰은 지난해 189억원어치 팔리면서 회사 주력제품으로 성장했지만 1분기 매출은 26억원에 그쳤다. 2016년 출시된 ‘로수바스타틴’·‘에제티미브’ 성분의 고지혈증복합 로수바미브는 지난해 416억원의 매출을 냈지만 올해 1분기 매출은 85억원에 불과했다. 업계에서는 신종 코로나 바이러스 감염증(코로나19) 여파로 영업활동 위축과 환자들의 의료기관 방문 감소로 유한양행이 직격탄을 맞은 것 아니냐는 분석이 나온다. 하지만 유한양행을 제외한 종근당, 한미약품, 동아에스티, 녹십자 등 주요 대형제약사들이 1분기에 호전된 실적을 기록했다는 점에서 코로나19와 처방실적 감소의 직접적인 연관성을 찾기는 힘들다. 의약품 조사기관 유비스트에 따르면 지난 1분기 전체 원외 처방금액은 3조7030억원으로 전년동기 3조6043억원보다 2.7% 늘었다. 유한양행이 코로나19 확산 이후 재택근무에 돌입하면서 정상적인 영업활동을 펼치지 못하는 동안 경쟁업체들이 처방약 시장을 잠식했을 가능성도 제기된다. 유한양행은 그동안 캐시카우 역할을 했던 수출도 하락세다. 유한양행의 1분기 수출실적은 248억원으로 전년동기(483억원)보다 절반 수준으로 줄었다. 전분기(593억원)의 절반에도 못 미쳤다. 지난 2016년 3분기 수출실적 886억원에 비해 70% 이상 감소했다. 유한양행은 유한화학이 생산하는 원료의약품을 다국적제약사에 수출한다. 글로벌 시장에서 C형간염치료제의 시장 규모가 축소되면서 수출물량도 감소한 것으로 분석된다. 유한양행은 최근 얀센, 베링거인겔하임 등과 신약 기술이전 계약을 성사시키면서 1분기에 169억원의 기술료 수익을 올렸다. 기술료 수익이 없었다면 적자를 기록했다는 얘기다. 유한양행의 1분기 일반의약품(OTC) 매출이 299억원으로 전년동기보다 3.7% 상승했지만 전체 매출의 10%에 못 미치는 수준이다. 업계에서는 유한양행이 실적 부진을 타개할 대형 제품의 등장이 절실하다는 진단을 내놓는다. 실제로 한미약품은 기술료 수익이 감소하는데도 다양한 신제품의 발굴로 내수 시장에서 높은 상승세를 지속하고 있다. 대표적인 제품이 ‘로수젯’이다. 지난 2015년 말 출시된 로수젯은 1분에만 228억원의 처방실적을 올리며 한미약품 실적 상승세 원동력으로 작용했다. 로수젯은 로수바스타틴과 에제티미브로 구성된 고지혈증복합제다. 한미약품은 에제티미브 사용권리를 특허권자 MSD로부터 확보하며 경쟁사들보다 시장에 먼저 진입했고 동일 성분 시장에서 압도적인 1위를 기록 중이다. 지난해에는 800억원대 매출을 올렸다. 한미약품이 고혈압복합제 ‘아모잘탄’을 기반으로 내놓은 ‘아모잘탄패밀리’도 1분기에만 300억원 이상의 처방실적을 기록하며 성장세를 이끌었다. 유한양행 관계자는 "처방약 부문의 특별한 부진 이유는 없다"라면서 "다양한 신제품을 발굴하면서 돌파구를 마련할 계획이다"라고 말했다.2020-05-06 06:18:20천승현

-

[인하대병원] 약제팀 야간약사 및 주말약사 채용공고

[인하대병원] 약제팀 야간약사 및 주말약사 채용공고 -

향남공장 OQA 약사 채용

향남공장 OQA 약사 채용 -

Quality Manager

Quality Manager -

MA/제제연구 부문별 경력 채용

MA/제제연구 부문별 경력 채용 -

세종 공장 의약외품 품질관리 약사 (3년↑)

세종 공장 의약외품 품질관리 약사 (3년↑) -

임상PM/제제개선/건기식개발담당 채용

임상PM/제제개선/건기식개발담당 채용 -

[H+양지병원] 임상시험센터 임상약제팀 관리약사 모집

[H+양지병원] 임상시험센터 임상약제팀 관리약사 모집 -

본사 사업개발 팀장(경력 8년↑)

본사 사업개발 팀장(경력 8년↑) -

수입관리약사 채용

수입관리약사 채용 -

약제본부 신입 정규약사 채용 안내

약제본부 신입 정규약사 채용 안내 -

정규직 약사 채용 / 주말약사 채용

정규직 약사 채용 / 주말약사 채용 -

순천향대학교 부속 구미병원 약제팀 계약직 야간약사 채용공고

순천향대학교 부속 구미병원 약제팀 계약직 야간약사 채용공고 -

에스엠지 연세병원 약사(정규직) 채용

에스엠지 연세병원 약사(정규직) 채용 -

오산한국병원 계약직 약사 구인(육아휴직 대체구인)

오산한국병원 계약직 약사 구인(육아휴직 대체구인) -

동아대학교병원 약제부 약사 <정규직> 모집

동아대학교병원 약제부 약사 <정규직> 모집 -

약사 모집

약사 모집 -

경력 및 신입 약사 모집

경력 및 신입 약사 모집 -

서울대학교병원 임상시험센터 약국 연구원 약사 채용 공고

서울대학교병원 임상시험센터 약국 연구원 약사 채용 공고 -

서울 본사 안전관리약사(신입/경력) 주3~5일

서울 본사 안전관리약사(신입/경력) 주3~5일 -

[한독] 신입 및 경력 직무별 수시채용

[한독] 신입 및 경력 직무별 수시채용 -

국립암센터 야간 약사 채용

국립암센터 야간 약사 채용 -

[강동성심병원] 주말약사 모집공고

[강동성심병원] 주말약사 모집공고 -

약제부 주말(토,일 각각)전담 약사 모집

약제부 주말(토,일 각각)전담 약사 모집 -

[대자인병원] 약제팀 약사 / ASP팀 감염전문약사 모집

[대자인병원] 약제팀 약사 / ASP팀 감염전문약사 모집 -

안양샘병원 약사(야간) 채용 안내

안양샘병원 약사(야간) 채용 안내 -

[유한양행 자회사] 유한화학 제조관리약사 모집

[유한양행 자회사] 유한화학 제조관리약사 모집 -

의정부/노원을지대학교병원 약사 채용

의정부/노원을지대학교병원 약사 채용 -

마케팅PM2 팀장 채용(경력 10년)

마케팅PM2 팀장 채용(경력 10년) -

[양산부산대병원] 약무직 채용공고 (정규직 및 시간제 계약직)

[양산부산대병원] 약무직 채용공고 (정규직 및 시간제 계약직) -

(경력무관) 품질관리약사 채용

(경력무관) 품질관리약사 채용 -

[기장 장안] 복산나이스 관리약사 채용

[기장 장안] 복산나이스 관리약사 채용 -

해외사업본부 PIS팀 약사 채용(경력무관)

해외사업본부 PIS팀 약사 채용(경력무관) -

부산광역시의료원 직원모집 공고(약사)

부산광역시의료원 직원모집 공고(약사)

오늘의 TOP 10

- 12013년 등재 복합제도 조합 성분따라 올해 약가인하 시작

- 2탈모약 급여 논란…"중요도 후순위" Vs "논의 자체 의미"

- 3준공 앞당긴 롯데바이오 송도 1공장…글로벌 수주 전환점

- 4‘밸류업 공시’ 제약바이오기업, 반년 새 12곳→70곳 껑충

- 5휴비스트제약, 산업은행과 300억 약정…첨단 멸균센터 구축

- 6항암제 '임델트라' 국민청원 5만 돌파...급여 논의 탄력받나

- 7녹십자 알부민주20% 50mL 공급 부족… 8월말 정상화 예정

- 8내년 최저임금 전 업종 동일금액 적용…업종별 차등화 무산

- 9㉚척수성 근위축증 전 연령 확대 유전자치료제 '이트비스마'

- 10[기자의 눈] 유한양행의 다음 100년에 거는 기대